Las importaciones ponen en jaque al último fabricante local de calzado para marcas globales

Infoempresas

Actualidad06 de febrero de 2026La apertura comercial acelera despidos y deja al borde del cierre a una planta clave para el empleo industrial.

La inflación de octubre fue 2,7%, la más baja desde 2021, pero los servicios y ajustes tarifarios aún desafían su descenso sostenido.

Actualidad18 de noviembre de 2024 Invecq

Tiempo de lectura: 2:15 minutos

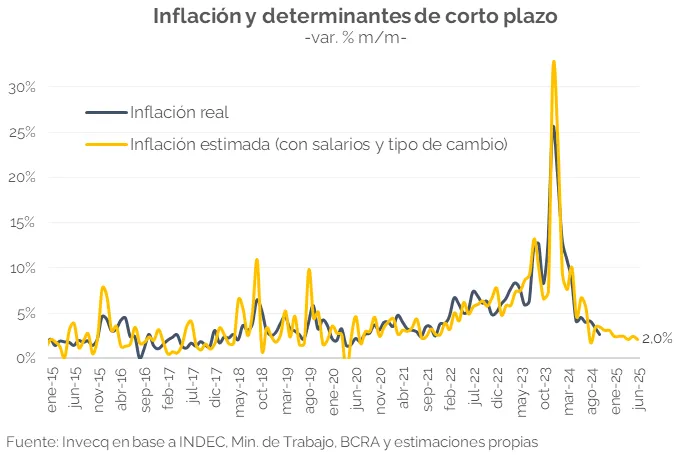

La inflación de octubre fue 2,7% m/m, la variación más baja desde noviembre 2021. De esta manera, vuelve a desacelerar por segundo mes consecutivo (-0,8 p.p. vs. sep-24), y ya logra ubicarse por debajo del 3%.

En relación con las distintas categorías, fue clave el comportamiento de Estacionales, que subió 1,4% m/m (-1,5 p.p. vs. sep-24), así como el de Regulados, cuyo aumento estuvo por debajo del de los meses previos (2,7% vs. 5,4% promedio en mayo-septiembre). Aunque la desaceleración también se dio en el IPC Núcleo, que aumentó 2,9% (vs. 3,3% en sep-24) y evidenció el menor guarismo desde septiembre 2020.

Tras conocerse el dato, Javier Milei confirmó que, si la inflación se mantiene en estos niveles durante noviembre y diciembre, el BCRA bajará el crawling-peg al 1% m/m. Esto sin lugar a duda ayudará a que el proceso de desinflación se consolide, ya que el 2% actual puede pensarse, en cierta medida, como “piso”. Ahora bien, ¿necesariamente seguirá convergiendo al ritmo de devaluación? Para responder esta pregunta resulta pertinente analizar por separado el comportamiento de los bienes y de los servicios.

Los primeros dependen mucho más de la evolución del dólar oficial, con lo cual es probable que logren confluir a la nueva pauta del crawling. Ya se evidenció durante 2024: tras el ajuste discreto del 13/12, los bienes “volaron” en diciembre (29,5%) y enero (21,1%), y luego morigeraron sus subas hasta ubicarse en 2,1% en octubre.

En cambio, el comportamiento de los servicios se ve influenciado en mayor medida por otros factores, entre los que se destacan i) las correcciones tarifarias, y ii) los salarios -en particular, de los privados-. En relación con lo primero, si bien el gobierno avanzó bastante, todavía falta. Por ejemplo, “Electricidad, gas y otros combustibles” se encuentra 33% por debajo de su precio relativo de I-S 2019 en GBA[1], y “Transporte Público” un 25%. Si se usa dicho período como “base”, quedan cinco puntos de inflación “reprimida” por regulados atrasados. Por su parte, el salario privado registrado acumula seis meses consecutivos de subas reales, aunque aún no volvió al nivel de noviembre 2023, y morigeró bastante el ritmo de recuperación en agosto y septiembre. En cuanto a los informales, dado el retraso en las estadísticas oficiales, es difícil saber su situación actual, pero es de esperar que sea peor que la de los formales. Tanto i) como ii) tienen una clara incidencia en el hecho de que los servicios hayan subido sistemáticamente por encima de los bienes desde febrero (+4,3 p.p., en promedio).

De esta manera, es muy probable que la inflación de bienes continúe su camino descendente en 2025, pero la situación de los servicios es distinta y podría derivar en cierta resistencia a la baja del índice general; más aun considerando que, en pleno año electoral, el gobierno necesita que los salarios sigan recuperando terreno para que se reactive el consumo. Haciendo un ejercicio hipotético, en el cual estos llegan a octubre 2025 con un poder de compra 5% superior al de noviembre 2023, la inflación oscilaría en torno al 2,3% m/m durante el primer semestre -ver gráfico-; guarismo muy inferior al de 2024, pero lejos de la nueva pauta cambiaria. ¿Una alternativa que puede ser atractiva para el oficialismo? Seguir postergando ajustes tarifarios.

Por último, hay un factor adicional que podría dificultar la convergencia de la inflación con la tasa del crawling: un eventual salto en los dólares financieros. Si la brecha vuelve a “despertarse”, algo que no debe destacarse dada la presión dolarizadora típica de los años de elecciones y un balance cambiario que a priori luce desafiante, habrá impacto en precios; sea vía el dólar blend como a través de expectativas.

[1] Cabe destacar que este 33% es en promedio. Dada la segmentación vigente, una parte de la población ya está pagando la tarifa casi completa, en línea con I-S 2019.

La apertura comercial acelera despidos y deja al borde del cierre a una planta clave para el empleo industrial.

El régimen permite ponerse al día con impuestos provinciales vencidos, con quita de intereses y condonación de multas.

Financiación sin interés y bonificaciones aparecen como una herramienta clave para sostener consumo en el inicio del ciclo lectivo.