Deuda récord en la clase media, las cuotas ya no se licúan con la inflación

⌚ Tiempo de lectura: 2 min

La desaceleración inflacionaria trajo alivio en los precios, pero abrió un nuevo frente de tensión: la deuda de la clase media alcanzó niveles récord. Con cuotas que ya no se licúan y tasas todavía elevadas, cada vez más familias destinan una porción creciente de sus ingresos a pagar créditos y tarjetas.

Para Empresas, el fenómeno no es menor: condiciona el consumo, redefine el acceso al financiamiento y empieza a impactar en la cadena comercial.

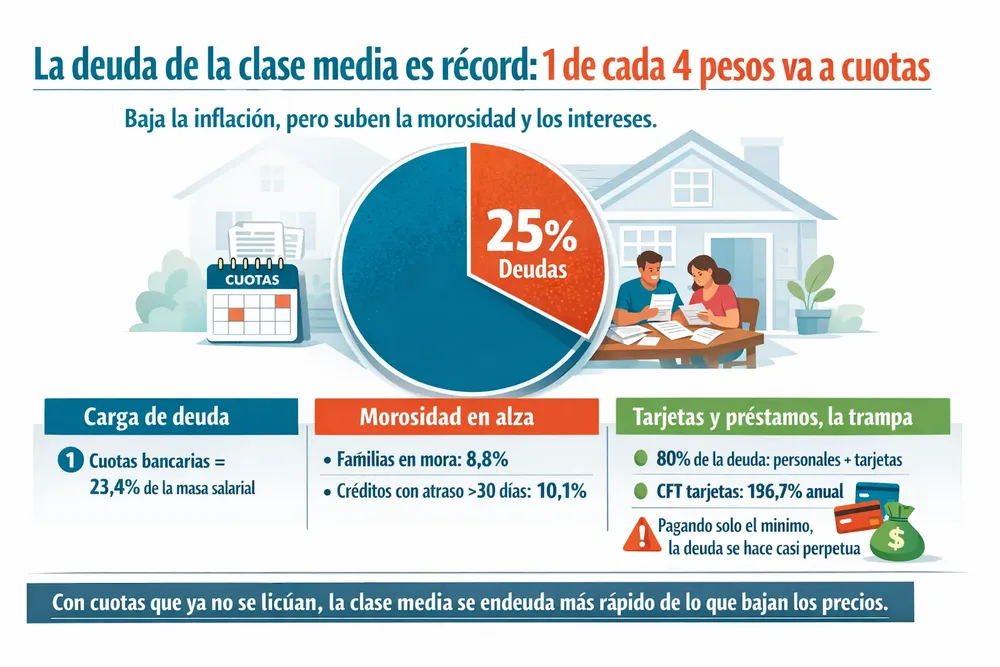

Uno de cada cuatro pesos, a pagar cuotas

El dato es contundente. Según la última radiografía oficial, las familias destinan cerca del 23% de sus ingresos formales al pago de deuda bancaria, el nivel más alto de las últimas décadas. En apenas seis meses, ese ratio aumentó más de cuatro puntos, reflejando la dificultad creciente para sostener compromisos asumidos cuando la inflación todavía licuaba pasivos.

El cambio de régimen inflacionario dejó al descubierto un problema estructural: las cuotas dejaron de perder valor real, mientras los ingresos avanzan a un ritmo mucho más lento.

Crédito al consumo, el principal foco de riesgo

La mayor parte del endeudamiento se concentra en préstamos personales y tarjetas de crédito, que explican alrededor del 80% de la carga financiera de los hogares. Se trata de líneas vinculadas al consumo corriente, no a inversión o vivienda, lo que vuelve más frágil la capacidad de repago.

En paralelo, la morosidad de las familias subió al 8,8%, con un crecimiento acelerado en los últimos meses. En algunos segmentos y regiones urbanas, los atrasos superan ampliamente el promedio nacional.

Tasas altas y salarios que no alcanzan

Aunque el costo del crédito comenzó a moderarse, sigue en niveles elevados. Las tasas nominales anuales de los préstamos personales rondan el 80%, mientras que el costo financiero total supera ampliamente el 150% anual. En tarjetas, el escenario es aún más delicado: refinanciar saldos implica un costo que multiplica varias veces la inflación anual.

Este desfasaje explica por qué la deuda crece en términos reales, incluso en un contexto de inflación más baja. Para la clase media, el problema ya no es el precio de los bienes, sino el peso del financiamiento.

Impacto directo en consumo y empresas

Desde la óptica de InfoEmpresas, el aumento del endeudamiento tiene un efecto claro sobre la economía real. Hogares más endeudados consumen menos, priorizan pagos y ajustan gastos. Para las Empresas, esto se traduce en:

● menor rotación en bienes durables

● más ventas financiadas

● mayor riesgo crediticio

● y presión sobre márgenes

En provincias como Chaco, donde el consumo depende fuertemente del ingreso disponible, el impacto se siente con mayor intensidad.

Bancos más cautos y competencia en puerta

El sistema financiero observa el fenómeno con preocupación. Si bien se espera una mayor competencia entre entidades para bajar tasas, el margen es limitado mientras la inflación mensual se mantenga por encima del 2%. Al mismo tiempo, los bancos ajustan criterios de otorgamiento para reducir riesgos, lo que podría restringir aún más el acceso al crédito.

Menos inflación no significa menos estrés financiero

La caída de la inflación no alcanzó para aliviar la situación financiera de la clase media. Con cuotas que ya no se licúan y salarios rezagados, la deuda se volvió un factor central del equilibrio económico de los hogares. Para Empresas, entender esta dinámica será clave para anticipar el comportamiento del consumo en 2026.