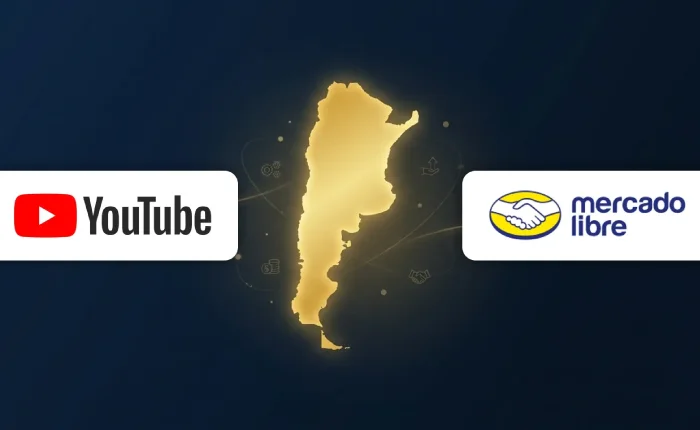

YouTube y Mercado Libre se unen en Argentina: ahora se podrá comprar sin salir de los videos

Infoempresas

Actualidad22 de junio de 2026La nueva integración entre YouTube Shopping y Mercado Libre promete transformar la forma en que los argentinos descubren y compran productos online. Los creadores de contenido podrán monetizar sus recomendaciones y las marcas accederán a una nueva vidriera digital con millones de potenciales compradores.