Préstamos personales: ¿el 44 % es solo para el Estado?

El Costo Financiero Total (CFT) de los préstamos personales en Argentina incluye una pesada carga impositiva que puede representar casi la mitad del valor del crédito. Conocé dónde y por qué ocurre esto

Actualidad24 de julio de 2025 Infoempresas

⌚ Tiempo de lectura: 1:50 min.

En Argentina, al pedir un préstamo personal no solo pagás intereses: pagás impuestos nacionales, provinciales y municipales que encarecen hasta el 44 % del crédito. Esto convierte el financiamiento en una herramienta menos accesible y más onerosa, incluso para consumidores comunes.

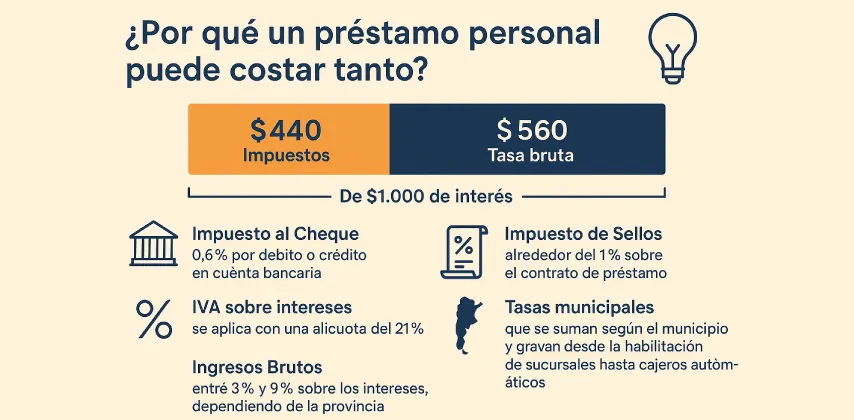

💡¿Por qué un préstamo personal puede costar tanto?

Un reciente análisis de la Fundación Mediterránea y el IERAL revela que de cada $1.000 que pagás de interés, aproximadamente $440 son impuestos y solo $560 corresponden a la tasa bruta.

Estos incluyen:

Impuesto al Cheque: 0,6 % por débito o crédito en cuenta bancaria.

IVA sobre intereses: se aplica con una alícuota del 21 %.

Ingresos Brutos: entre 3 % y 9 % sobre los intereses, dependiendo de la provincia.

Impuesto de Sellos: alrededor del 1 % sobre el contrato de préstamo.

Tasas municipales: que se suman según el municipio y gravan desde la habilitación de sucursales hasta cajeros automáticos.

🏦 Impacto directo en el bolsillo

Esta combinación de tributos aumenta fuertemente el CFT, lo que reduce el acceso al financiamiento formal. Por ejemplo, si una persona abona $1.000 en intereses por un crédito, en realidad está pagando $440 al Estado y solo $560 al banco. En términos reales, significa que un préstamo personal no solo es caro, sino que está profundamente distorsionado por la carga tributaria.

Provincias donde cuesta más pedir un préstamo

Los impuestos no impactan igual en todo el país:

En Santa Fe, el gravamen a servicios financieros puede alcanzar el 9 %.

En Buenos Aires, ronda el 8 %.

En La Pampa, se llegó a aplicar hasta un 15 % a créditos extrabancarios.

En Neuquén y Córdoba, además del impuesto provincial, se suman tasas municipales específicas, como la de Inspección de Seguridad e Higiene.

El freno al acceso al crédito formal

El exceso de impuestos desalienta el uso del sistema bancario. Según un informe del IERAL, la alta carga tributaria y la pérdida de valor del dinero explican el bajo nivel de bancarización en Argentina. Mientras más caro se vuelve un préstamo formal, más personas optan por mecanismos informales de financiamiento, como prestamistas, créditos entre particulares o compras en cuotas sin control.

Esto genera un círculo vicioso:

Menos bancarización ➜

Mayor informalidad financiera ➜

Más dificultad para construir historial crediticio ➜

Menor acceso a tasas competitivas en el futuro.