Cada vez menos argentinos retiran dinero de los cajeros y más operaciones se realizan desde el celular. El desafío ahora ya no es convencer a los usuarios, sino lograr que todos los comercios acepten pagos digitales.

⌚ Tiempo de lectura estimado: 2 min

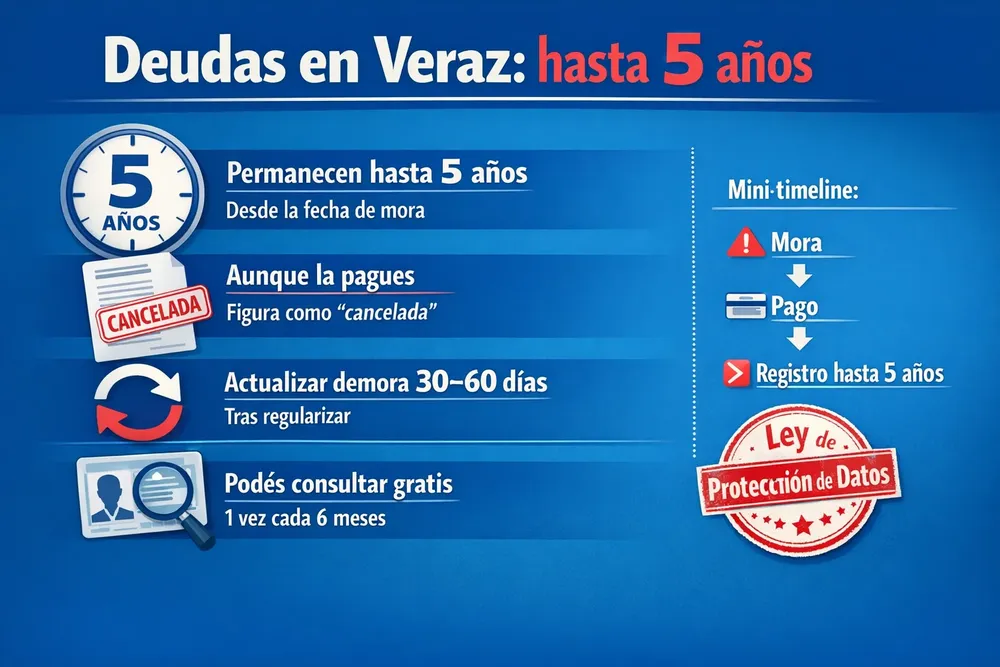

El historial crediticio se convirtió en una variable determinante tanto para personas como para empresas. Un atraso o una deuda impaga puede condicionar el acceso a financiamiento, tarjetas o acuerdos comerciales. En ese contexto, una de las preguntas más frecuentes es cuánto tiempo permanece una deuda en el Veraz.

La normativa vigente establece que los datos negativos pueden mantenerse hasta cinco años desde la fecha de mora, aun cuando la obligación haya sido cancelada antes de ese plazo.

La información negativa no se elimina automáticamente cuando se paga la deuda.

Si la obligación se regulariza, el estado puede cambiar a “cancelada”, pero el antecedente histórico puede continuar visible hasta cinco años contados desde el momento en que se produjo el incumplimiento.

Con el tiempo, su incidencia en la evaluación crediticia puede disminuir, pero no desaparece de inmediato.

Para quienes buscan “limpiar” su historial, el paso central sigue siendo regularizar la deuda.

El Veraz no decide qué eliminar o modificar por cuenta propia. Refleja los datos informados por los acreedores.

Para cambiar el estado de una obligación es necesario:

Pagar el total adeudado.

Negociar un plan de cuotas.

Acordar una quita y cancelar el monto pactado.

Una vez cerrado el acuerdo, el acreedor debe informar la actualización correspondiente.

El cambio suele reflejarse en el informe dentro de un plazo de 30 a 60 días, aunque puede variar según la entidad.

El Veraz es una base privada que recopila antecedentes crediticios de personas y empresas, alimentada por bancos, tarjetas, financieras, empresas de servicios y otros acreedores.

En el informe pueden figurar:

Deudas vigentes.

Obligaciones en mora.

Compromisos cancelados.

Montos informados y entidad acreedora.

La Ley de Protección de Datos Personales establece que cualquier persona puede acceder gratuitamente a su informe al menos una vez cada seis meses.

La consulta puede realizarse online con el DNI, sin necesidad de intermediarios.

Además, el Banco Central dispone de la Central de Deudores del Sistema Financiero, que permite verificar la situación crediticia en entidades reguladas.

Si el informe muestra deudas desconocidas, montos incorrectos o compromisos ya saldados que continúan como impagos, el titular puede solicitar la rectificación.

El procedimiento habitual implica:

Contactar al acreedor que informó el dato.

Presentar documentación respaldatoria.

Solicitar revisión ante la base de datos si corresponde.

Si se comprueba la inexactitud, la información debe corregirse en un plazo razonable. En caso de conflicto persistente, se puede recurrir a organismos de defensa del consumidor o a la Agencia de Acceso a la Información Pública.

Para emprendedores, comerciantes y pymes, la situación crediticia personal puede influir en el acceso a líneas de financiamiento, tarjetas comerciales o acuerdos con proveedores.

En economías regionales como Chaco, donde el crédito es una herramienta clave para sostener capital de trabajo, comprender los plazos y mecanismos del sistema resulta estratégico.

Para InfoEmpresas, el dato central es que el antecedente negativo tiene memoria larga: hasta cinco años. Regularizar la deuda es el primer paso, pero la reconstrucción del perfil financiero exige constancia en el cumplimiento y una gestión responsable del crédito hacia adelante.