Cada vez menos argentinos retiran dinero de los cajeros y más operaciones se realizan desde el celular. El desafío ahora ya no es convencer a los usuarios, sino lograr que todos los comercios acepten pagos digitales.

⌚ Tiempo de lectura: 2 min

Un problema cada vez más común

La tarjeta de crédito se convirtió en una herramienta cotidiana para millones de argentinos. Pero la inflación, la caída del poder adquisitivo y las tasas superiores al 100% anual transformaron al plástico en una trampa financiera para muchos hogares.

Más del 50% de los usuarios activos paga solo el mínimo, lo que multiplica la deuda. Según informes recientes, el 65% de los hogares tiene entre dos y tres deudas distintas, el 23% una sola y un 12% más de tres. La bola de nieve crece con nuevos préstamos y tarjetas para cubrir compromisos anteriores.

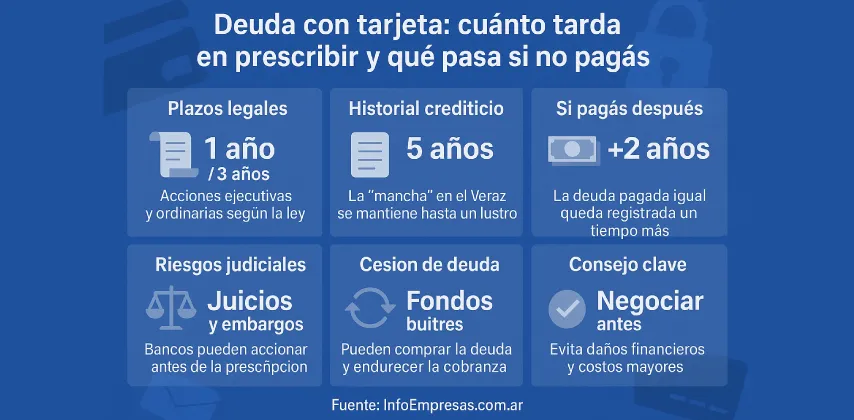

Qué dice la ley sobre la prescripción

La Ley de Tarjetas de Crédito en Argentina establece plazos claros:

1 año → para acciones ejecutivas (reclamos judiciales rápidos).

3 años → para acciones ordinarias (juicios comunes).

Cumplidos esos plazos, el banco pierde el derecho a iniciar acciones legales. Sin embargo, la deuda no desaparece del sistema financiero: persiste en el historial crediticio y sigue condicionando al deudor.

El impacto en el Veraz y el historial

Dejar de pagar implica consecuencias inmediatas:

La información negativa queda registrada en el Veraz hasta 5 años.

Si se paga después de la prescripción, la “mancha” se mantiene dos años adicionales.

El acceso a créditos hipotecarios, personales o incluso compras en cuotas se ve limitado.

En paralelo, los bancos pueden ceder la deuda a terceros, como fondos buitres o prestamistas, que suelen aplicar prácticas más duras de cobranza.

Juicios, embargos y cesiones de deuda

Antes de que opere la prescripción, los bancos pueden iniciar juicios que deriven en embargos de sueldos, cuentas o bienes. Y aun cuando no avancen legalmente, el deudor puede terminar negociando con empresas cuya única meta es recuperar el dinero, muchas veces sin ofrecer facilidades ni planes de pago razonables.

La estrategia de “esperar” no siempre funciona

Un mito frecuente es que la deuda desaparece sola con el tiempo. En la práctica, aunque el banco no pueda demandar judicialmente, el daño reputacional y financiero persiste.

Los asesores financieros recomiendan negociar planes de pago, consolidaciones o refinanciaciones antes de dejar vencer plazos. Muchos bancos ofrecen programas especiales con tasas más bajas para regularizar.

Una foto de la economía argentina

El auge de deudas con tarjeta refleja un problema estructural: la dependencia del crédito al consumo en un contexto de inflación alta y salarios rezagados. Mientras los bancos obtienen ganancias extraordinarias con intereses, miles de familias quedan atrapadas en un esquema difícil de sostener.

Las deudas con tarjeta prescriben legalmente en 1 a 3 años, pero sus efectos duran mucho más: el historial dañado, las restricciones al crédito y las cesiones a terceros pueden acompañar al deudor por un lustro. Por eso, especialistas coinciden en un consejo clave: antes de dejar de pagar, buscar un acuerdo con el banco. Evitar el conflicto es siempre más barato que enfrentarlo.